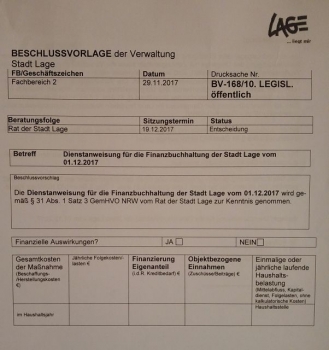

Dienstanweisung für die Finanzbuchhaltung der Stadt Lage vom 01.12.2017

Rat der Stadt Lage, TOP 1.5.10

Stellungnahme Michael Biermann, Vorsitzender Rechnungsprüfungs-ausschuss

Sehr geehrter Herr Bürgermeister,

sehr geehrte Damen und Herren,

die vorliegende Dienstanweisung für die Finanzbuchhaltung der Stadt Lage hat eine Vorgeschichte, zu der ich gerne kurz etwas sagen möchte.

Im § 31 GemHVO (Gemeindehaushaltsverordnung NRW) steht: „Um die ordnungsgemäße Erledigung der Aufgaben der Finanzbuchhaltung unter besonderer Berücksichtigung des Umgangs mit Zahlungsmitteln sowie die Verwahrung und Verwaltung von Wertgegenständen sicherzustellen, sind von der Bürgermeisterin oder dem Bürgermeister nähere Vorschriften unter Berücksichtigung der örtlichen Gegebenheiten zu erlassen. […] Die örtlichen Vorschriften […] müssen mindestens Bestimmungen […] über die Aufbau- und Ablauforganisation der Finanzbuchhaltung (Geschäftsablauf) […] enthalten.“

In der Vorlage (BV-168/10. LEGISL.) heißt es (Seite 2, Sachdarstellung, 3. Absatz): „Die örtliche Rechnungsprüfung wurde bei der Erarbeitung beteiligt.“

Nicht erwähnt wurde, dass die örtliche Rechnungsprüfung diese Dienstanweisung seit Jahren unablässig fordert.

Im Prüfungsbericht des Kreises Lippe 2017 heißt es (S. 16/17): „Nach § 31 GemHVO sind neben der Buchführung die Belange der Zahlungsabwicklung und damit auch Umfang und Inhalt der internen Kontrollen nach den örtlichen Gegebenheiten neu zu regeln. Der Erlas der entsprechenden örtlichen Vorschiften steht noch aus.“

Im Prüfungsbericht 2016 steht (S. 12): „Der Erlass der entsprechenden örtlichen Vorschriften steht noch aus.“

Im Prüfungsbericht 2015 steht (S. 9): „Der Erlass der entsprechenden örtlichen Vorschriften steht noch aus.“

Das Thema zieht sich (wie oben gesagt) seit Jahren wie ein roter Faden durch die Prüfungsberichte des Kreises.

Was ich sagen will: Der Erlas der vorliegenden Dienstvereinbarung hat für meine Begriffe zu lange gedauert.

Ich bitte darum, dass die Hinweise und Bemerkungen der Rechnungsprüfung zukünftig stärker im Fokus des Verwaltungshandelns stehen und dass diese auch zügig umgesetzt werden.

Sofern ich als Vorsitzender des Rechnungsprüfungsausschusses zu nachlässig gewesen sein mag, so bitte ich dies zu entschuldigen. Ich werde demnächst stärker auf eine zügige Umsetzung der Prüfhinweise achten – und der Ausschuss wird dies in seiner Gesamtheit sicher auch tun.

gez. Michael Biermann